個人住民税の公的年金からの特別徴収を見直されます(平成28年10月から)

特別徴収税額の算定方法

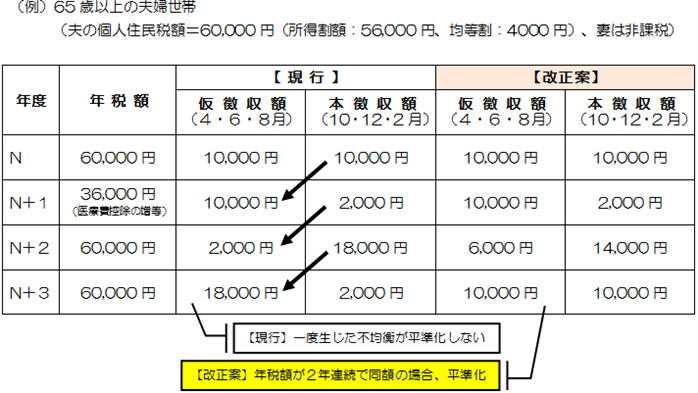

個人住民税の特別徴収(年金からの天引き)は、4月・6月・8月に「仮徴収」、10月・12月・翌年2月に「本徴収」として納めていただいていますが、収入の変動などで前年度の仮徴収額と本徴収額の差が大きくなっている方がおり、このまま仮徴収を行うと1年間の徴収税額が前半(仮徴収)と後半(本徴収)で偏ったままになってしまいます。そこで、1年間を通じて徴収税額ができるだけ均等(平準化)になるよう調整いたします。

仮徴収

徴収月:4月、6月、8月

前年の所得が確定していないため、仮に算定された徴収税額を納めていただきます。

本徴収

徴収月:10月、12月、2月

確定した特別徴収税額から、仮徴収で納めた額を差し引き、残った額を3回に分けて納めていただきます。

本徴収と仮徴収の平準化

年間を通じた特別徴収税額の平準化を図るため、仮徴収税額を前年度の特別徴収税額(年税額)の2分の1に相当する額とします。

| 区分 | 現行 | 改正案 |

|---|---|---|

| 仮徴収額 | 前年度分の本徴収額 | 前年度分の年税額の2分の1 |

| 本徴収額 | 年税額 - 仮徴収額 | 年税額 - 仮徴収額 |

徴収1回当たりの徴収額は本徴収額(仮徴収額)を徴収回数で除して得た額

市町村外転出時の特別徴収の継続

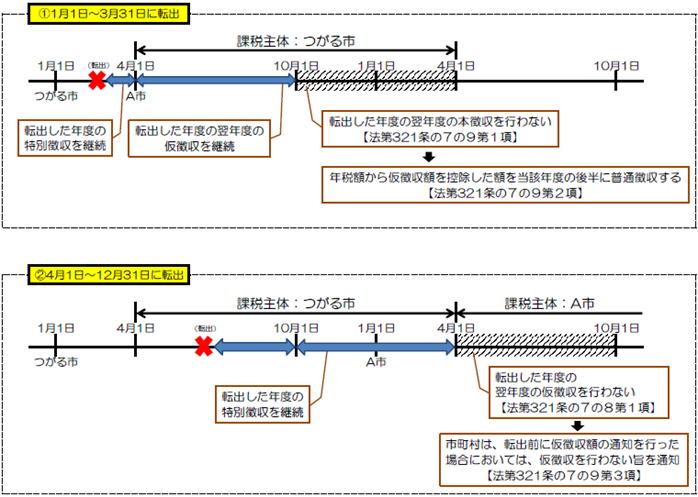

特別徴収対象年金所得者が市町村の区域外に転出した場合、転出した年度の特別徴収(本徴収・仮徴収)を継続し、転出した期間に応じ、翌年度の本徴収または仮徴収を停止します。

1月1日から3月31日までに転出した場合

転出した年度の本徴収及び翌年度の仮徴収を継続し、翌年度の本徴収を停止

4月1日から9月30日までに転出した場合

転出した年度の仮徴収及び本徴収を継続し、翌年度の仮徴収を停止

10月1日から12月31日までに転出した場合

転出した年度の本徴収を継続し、翌年度の仮徴収を停止

この記事に関するお問い合わせ先

財政部税務課

郵便番号:038-3192

住所:青森県つがる市木造若緑61番地1(市役所1階)

電話:0173-42-2111(代表) ファクス:0173-42-9911

更新日:2024年01月17日