事業主の方へ、給与支払報告書の提出について

令和8年度(令和7年分)給与支払報告書の提出について

給与支払報告書の提出

事業主の方は令和7年1月から令和7年12月の間に給与・賃金等をつがる市の方に対して支払った場合は給与支払報告書の提出が必要となります。

提出対象者

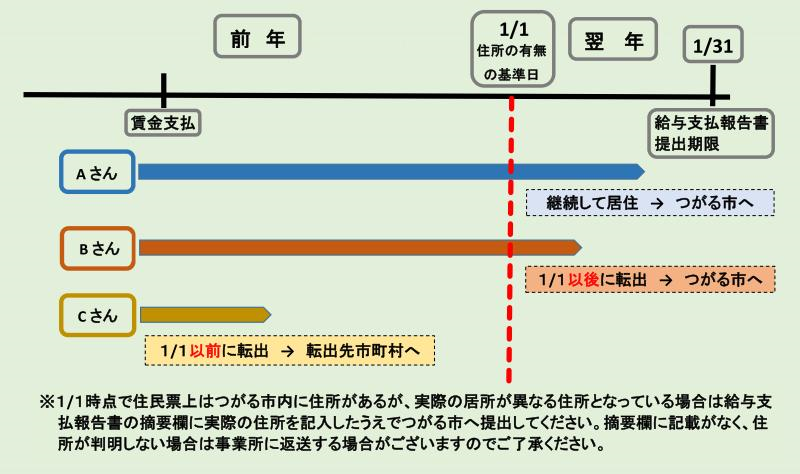

令和8年1月1日現在つがる市に住所がある受給者

提出期限

令和8年2月2日(月曜日)

提出部数

- 給与支払報告書総括表 1部

- 給与支払報告書個人別明細書 1部

提出にあたって

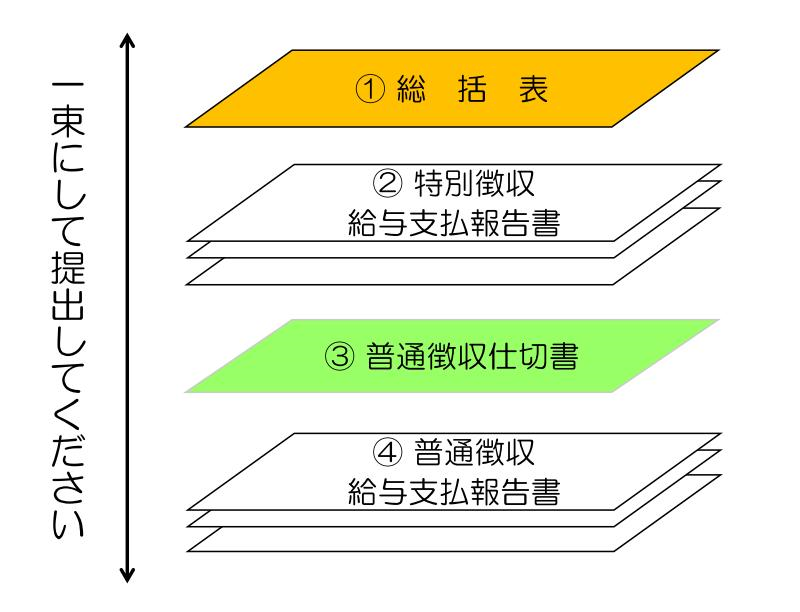

給与支払報告書の提出にあたっては、総括表、個人別明細書及び普通徴収仕切書を一束にして提出してください。また、つがる市より特別徴収義務者の指定を受けている事業所は総括表に特別徴収義務者指定番号を忘れずに記載してください。給与支払報告書のまとめ方については次のとおりです。

上から順番に

- 総括表

- 特別徴収給与支払報告書

- 普通徴収仕切書

- 普通徴収給与支払報告書

退職等の理由で新年度特別徴収することができず普通徴収対象の方がいる場合は必ず普通徴収仕切書をご利用ください。普通徴収仕切書がない場合は全従業員が特別徴収として扱われることとなります。

なお、提出された給与支払報告書は機械にかけるため、ホチキスどめをしないでください。

給与支払報告書提出後に退職者等が発生した場合

給与支払報告書をつがる市へ提出した後に、退職等の理由により6月1日時点で給与の支払いを受けなくなる方がいるときは、特別徴収関係書類綴に綴られてある「給与支払報告に係る給与所得者異動届出書」に異動内容を記載のうえ、速やかに提出してください。この届出書を提出していただければ、新年度は普通徴収となります。

給与支払報告書に係る給与所得者異動届出書 (Excelファイル: 39.6KB)

令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引 (PDFファイル: 5.8MB)

ダウンロード

給与支払報告書総括表 (Excelファイル: 57.5KB)

給与支払報告書(一括作成) (圧縮ファイル: 459.9KB)

給与支払報告書(簡易版) (圧縮ファイル: 443.4KB)

給与支払報告書にはマクロが組み込まれているためファイルを圧縮しています。

そのため、このファイルを開いたら、一度デスクトップ等にファイルを保存してから入力してください。

保全会など、年末調整をしない方は簡易版をご利用ください。

給与支払報告書仕切書 (Excelファイル: 20.1KB)

マイナンバーの記入と提出時の本人確認

社会保障・税番号制度(マイナンバー制度)の施行により、平成29年1月以降に提出する給与支払報告書には個人番号(12桁)及び法人番号(13桁)の記載が必要となりました。

記載がない場合は再提出を求める場合もございますので忘れずに記載してください。

また、それに伴い給与支払報告書提出の際には、提出者が個人事業主の場合は本人確認が必要となりました。

事業主の方ではなく代理の方が提出する際には委任状も必要です。

詳細は下記ファイルをクリックしてください。

この記事に関するお問い合わせ先

財政部税務課

郵便番号:038-3192

住所:青森県つがる市木造若緑61番地1(市役所1階)

電話:0173-42-2111(代表) ファクス:0173-42-9911

更新日:2025年12月01日